Thuế là gì?

"Thuế" là "số tiền thu" của các công dân, hoạt động và đồ vật (như giao dịch, tài sản) nhằm huy động tài chính cho chính quyền, nhằm tái phân phối thu nhập, hay nhằm điều tiết các hoạt động kinh tế - xã hội. Đóng thuế vừa là quyền lợi được thực thi trách nhiệm công dân đóng góp cho sự phát triển phồn vinh của đất nước, vừa là nghĩa vụ phải thực hiện của mỗi công dân.

Hình 1: Thuế là gì?

Lý do mà doanh nghiệp bị đánh thuế?

Khi nhà nước ra đời, để có tiền chi tiêu cho sự tồn tại và hoạt động của mình, nhà nước đã đặt ra chế độ thuế khóa do dân cư đóng góp để hình thành quỹ tiền tệ của mình. Tất cả mọi hoạt động của chính quyền cần phải có nguồn tài chính để chi (đầu tiên là nuôi bộ máy nhà nước); nguồn đầu tiên đó là các khoản thu từ thuế.

Thuế là công cụ rất quan trọng để chính quyền can thiệp vào sự hoạt động của nền kinh tế bao gồm cả nội thương và ngoại thương. Chính quyền cung ứng các hàng hóa công cộng cho công dân, nên công dân phải có nghĩa vụ ủng hộ tài chính cho chính quyền (vì thế ở Việt Nam và nhiều nước mới có thuật ngữ "nghĩa vụ thuế").

Giữa các nhóm công dân có sự chênh lệch về thu nhập và do đó là chênh lệch về mức sống, nên chính quyền sẽ đánh thuế để lấy một phần thu nhập của người giàu hơn và chia cho người nghèo hơn (thông qua cung cấp hàng hóa công cộng). Chính quyền có thể muốn hạn chế một số hoạt động của công dân (ví dụ hạn chế vi phạm luật giao thông hay hạn chế hút thuốc lá, hạn chế uống rượu) nên đánh thuế vào các hoạt động này. Chính quyền cần khoản chi tiêu cho các khoản phúc lợi xã hội và phát triển kinh tế.

Đặc điểm của thuế là gì?

Các khoản thu thuế được tập trung vào Ngân sách nhà nước là những khoản thu nhập của nhà nước được hình thành trong quá trình nhà nước tham gia phân phối của cải xã hội dưới hình thức giá trị. Thuế là tiền đề cần thiết để duy trì quyền lực chính trị và thực hiện các chức năng, nhiệm vụ của nhà nước. Thuế dựa vào thực trạng của nền kinh tế (GDP, chỉ số giá tiêu dùng, chỉ số giá sản xuất, thu nhập, lãi suất.). Thuế được thực hiện theo nguyên tắc hoàn trả không trực tiếp là chủ yếu.

Thuế quốc gia và thuế địa phương

Do chính quyền gồm chính quyền trung ương và chính quyền địa phương, các cấp chính quyền đều có ngân sách riêng, và được phân quyền các nhiệm vụ chi (cung ứng hàng hóa công cộng) riêng, nên có thuế quốc gia (nộp vào ngân sách trung ương) và thuế địa phương (nộp vào ngân sách chính quyền địa phương).

Các nguyên tắc chung về thuế

Các sắc thuế đều cần thỏa mãn ba nguyên tắc chung sau đây: Trung lập: sắc thuế không được bóp méo các hoạt động sản xuất, dẫn tới phúc lợi xã hội (tổng hiệu dụng) của nền kinh tế bị giảm đi. Đơn giản: việc thiết kế sắc thuế và tiến hành trưng thu thuế phải không phức tạp và không tốn kém. Công bằng: sắc thuế phải đánh cùng một tỷ lệ vào các công dân có điều kiện như nhau.

Giữa các công dân có điều kiện khác nhau, thì thuế suất cũng cần khác nhau (vì thông thường người có điều kiện tốt hơn có xu hướng tiêu dùng hàng hóa công cộng nhiều hơn). Riêng các sắc thuế địa phương còn cần thỏa mãn một số nguyên tắc:

Cơ sở thuế phải bất biến: nghĩa là công dân, hoạt động và đồ vật phải tương đối cố định, không hay di chuyển giữa các địa phương. Nguyên tắc này nhằm đảm bảo địa phương này không đánh thuế lên công dân, hoạt động và đồ vật vốn là của địa phương khác.

Nguồn thu ổn định: nghĩa là quy mô dân số địa phương và quy mô các hoạt động, đồ vật không nên biến động thường xuyên. Nguyên tắc này nhằm đảm bảo thu ngân sách của địa phương không bị biến động Nguồn thu phân bố đồng đều giữa các địa phương. Nguyên tắc này nhằm đảm bảo nguồn thu ngân sách giữa các địa phương không quá chênh lệch. Chính quyền địa phương phải có trách nhiệm tài chính. Nguyên tắc này nhằm đảm bảo chính quyền địa phương không lạm dụng quyền hạn thuế của mình để đánh thuế quá mức.

Trong thực tế, khó có sắc thuế nào đảm bảo đầy đủ các nguyên tắc đòi hỏi cho nó. Vì thế, theo nguyên tắc về "cái tốt thứ hai", sắc thuế nào càng thỏa mãn nhiều nguyên tắc, thì càng xứng đáng là một sắc thuế tốt. Việc ban hành phần lớn các sắc thuế thường cần phải được quốc hội phê chuẩn và phải có luật về sắc thuế đó.

Kết Luận: Trong thực tế, khó có sắc thuế nào đảm bảo đầy đủ các nguyên tắc đòi hỏi cho nó. Vì thế, theo nguyên tắc về "cái tốt thứ hai", sắc thuế nào càng thỏa mãn nhiều nguyên tắc, thì càng xứng đáng là một sắc thuế tốt. Việc ban hành phần lớn các sắc thuế thường cần phải được quốc hội phê chuẩn và phải có luật về sắc thuế đó.

Trân trọng! Cảm ơn bạn đã luôn theo dõi các bài viết trên Website VietAdsGroup.Vn của công ty chúng tôi!

Quay lại danh mục "Hỏi đáp là gì"

Quay lại trang chủ

Thực vật là những sinh vật có khả năng tạo cho mình chất dinh dưỡng từ những hợp chất vô cơ đơn giản và xây dựng thành những phần tử phức tạp nhờ quá trình quang hợp, diễn ra trong lục lạp của thực vật.

Bài viết tạo bởi: VietAds | Ngày cập nhật: 2024-12-29 05:57:04 | FAQPage(7647) - No Audio

Động vật là một nhóm sinh vật đa bào, nhân chuẩn, được phân loại là giới Động vật (Animalia, đồng nghĩa:Metazoa) trong hệ thống phân loại 5 giới. Cơ thể của chúng lớn lên khi phát triển. Hầu hết động vật có khả năng di chuyển một cách tự nhiên và độc lập. Hầu hết các ngành động vật được biết đến nhiều nhất đã xuất hiện hóa thạch vào thời kỳ Bùng nổ kỷ Cambri, khoảng 542 triệu năm trước.

Bài viết tạo bởi: VietAds | Ngày cập nhật: 2024-12-31 04:40:05 | FAQPage(5055) - No Audio

Rao vặt là một hình thức giới thiệu sản phẩm nhằm tăng doanh số cho một một cá nhân, tổ chức hoặc doanh nghiệp nào đó , dựa vào độ phát triển của công nghệ mà ta có thể rao vặt rộng rãi hơn

Bài viết tạo bởi: VietAds | Ngày cập nhật: 2024-12-30 03:59:44 | Đăng nhập(4914) - No Audio

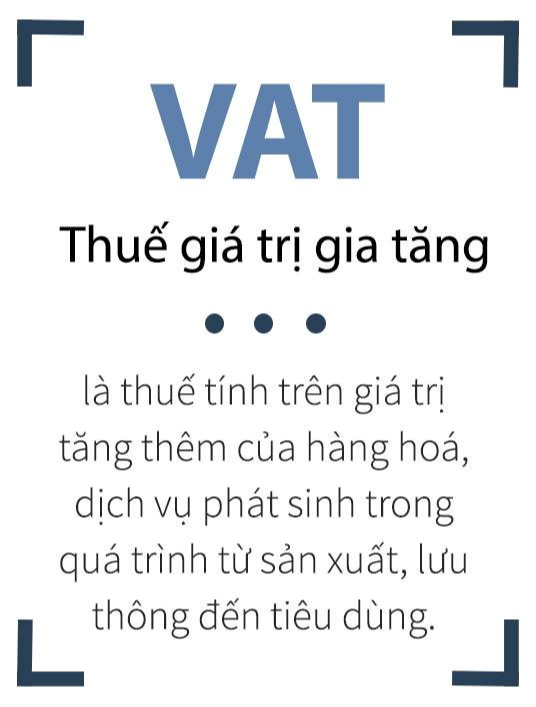

Là một hình thức thuế tiêu thụ với lại thuế tiêu thụ đặc biệt áp đặt .Từ góc nhìn của người bán VAT là thuế giá trị gia tăng cho một sản phẩm, vật liệu hoặc dịch vụ. Ở Việt Nam, mức thuế GTGT phổ biến nhất cho các loại hàng hóa là 10%.

Bài viết tạo bởi: VietAds | Ngày cập nhật: 2024-12-29 05:36:11 | FAQPage(3683) - No Audio

Các khoáng vật có thành phần hóa học thay đổi từ dạng các nguyên tố hóa học tinh khiết và các muối đơn giản tới các dạng phức tạp như các silicat với hàng nghìn dạng đã biết.

Bài viết tạo bởi: VietAds | Ngày cập nhật: 2024-12-29 21:57:28 | Đăng nhập(1845) - No Audio

Logo thường là hình ảnh, chữ viết có tính chất tạo hình, liên tưởng cao. Đặc biệt Logo thường được bảo vệ chặt chẽ về bản quyền.

Bài viết tạo bởi: VietAds | Ngày cập nhật: 2024-12-30 02:43:50 | Đăng nhập(1670) - No Audio

Thực vật biểu sinh là dạng thực vật phát triển không ký sinh trên một giá thể thực vật khác (chẳng hạn như trên cây thân gỗ) và nhận được hơi ẩm, chất dinh dưỡng từ không khí, mưa, và đôi khi từ các mảnh vụn tích tụ xung quanh, thay vì là từ cấu trúc mà nó bám chặt vào.

Bài viết tạo bởi: VietAds | Ngày cập nhật: 2024-12-29 20:45:43 | Đăng nhập(1115) - No Audio

Đóng thuế vừa là quyền lợi được thực thi trách nhiệm công dân đóng góp cho sự phát triển phồn vinh của đất nước, vừa là nghĩa vụ phải thực hiện của mỗi công dân.

Bài viết tạo bởi: VietAds | Ngày cập nhật: 2024-12-29 04:31:43 | FAQPage(1067) - No Audio

Hiểu một cách đơn giản, thu nhập chịu thuế hay taxable income chính là khoản tiền được tính toán dựa trên tiền lương, tiền công, thu nhập từ kinh doanh. Tại sao thu nhập phải chịu thuế?

Bài viết tạo bởi: VietAds | Ngày cập nhật: 2024-12-27 12:43:58 | FAQPage(482) - No Audio